Автор: Михаил Тузов, руководитель аналитической службы Manpower Russia & CIS

Если сотрудник финансового департамента просит увеличить зарплату, не торопитесь заменять его тем, кто готов работать за прежний оклад. Кажется, что так вы сохраните фонд оплаты труда на прежнем уровне. Но посчитайте, сколько потеряете, пока ищете замену и пока новый работник будет трудиться не в полную силу. Не забудьте прибавить к этому деньги, которые вложили в обучение уволившегося специалиста. Расскажу, как определить, в каких случаях выгоднее удержать прежних сотрудников.

РАСХОДЫ ОТ УВОЛЬНЕНИЯ РАБОТНИКА

Когда уходит сотрудник, компания теряет то, что вложила в его обучение. Учитывайте это, когда считаете потери. Определите средний показатель расходов, чтобы не считать его для каждого случая. Потери из-за увольнения рядового специалиста обычно составляют от 0,5 до 1 зарплаты за месяц, а линейного руководителя – 1–2 оклада. Уровень расходов зависит от того, насколько часто отправляете персонал на обучение.

Мы приняли за потери один оклад для рядовых сотрудников и два для руководителей. То есть, если уходит бухгалтер с зарплатой 77 161 рубль, записываем в расходы 77 161 рубль, а если увольняется начальник планово- экономического отдела с доходом в 131 362 рубля, теряем 262 724 рубля.

УЩЕРБ ОТ ПРОСТОЯ

От простоя рабочего места компания несет убытки, но одновременно экономит на заработной плате и отчислениях с нее. Обычно упущенная выгода выше, чем невыплаченная зарплата, поскольку рабочее место должно генерировать больше денег, чем вы на него тратите.

Работа финансистов на разных предприятиях имеет свою специфику, поэтому, если сотрудник уволился, вряд ли удастся найти замену быстро. В среднем поиск занимает 45–60 дней, а выбор кандидата на руководящую должность – от 90 до 110 дней.

Пока позиция остается вакантной, важную работу либо никто не выполняет, либо делают другие сотрудники, которые отвлекаются от своих обязанностей. Но потери в продуктивности будут даже в случае, если кто-то временно замещает выбывшего работника, к тому же вам придется выплатить премию за переработку. В этой ситуации примите убытки от простоя как 50 процентов.

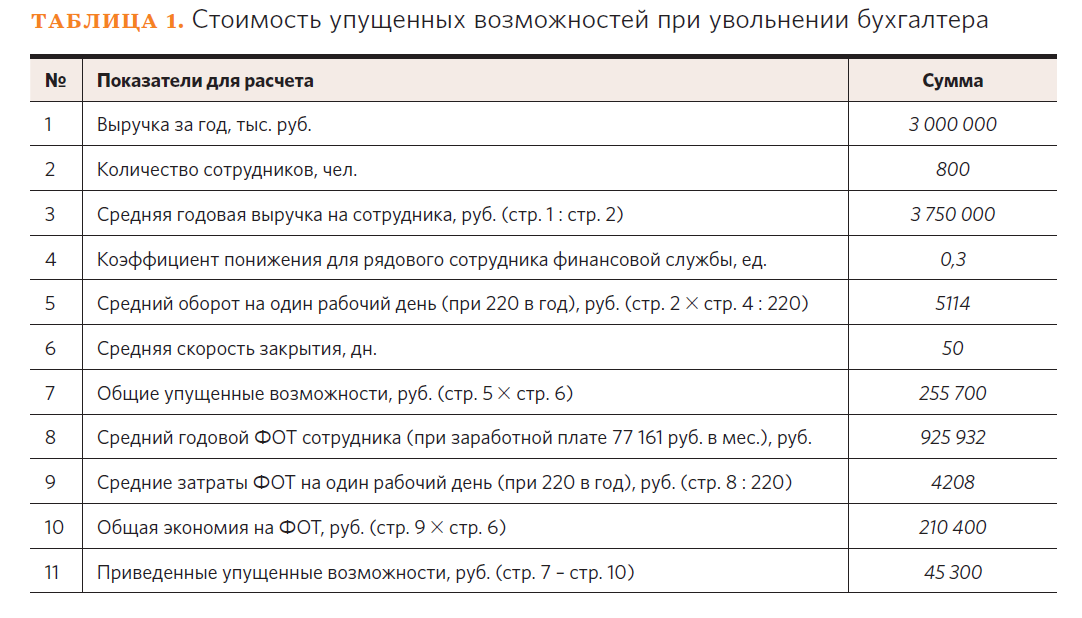

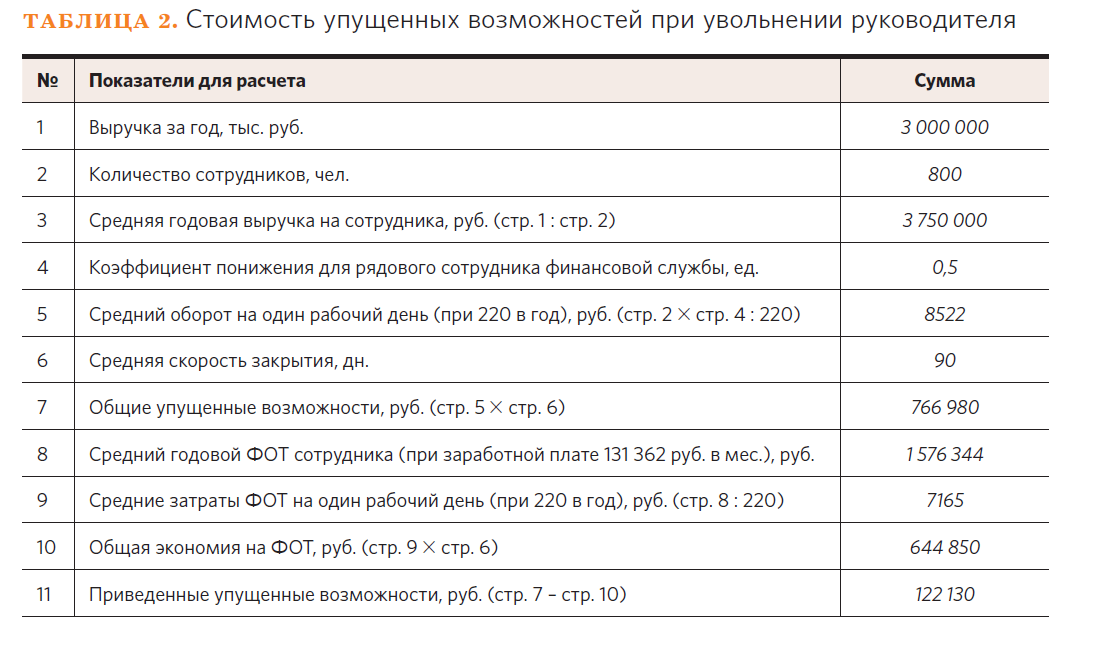

Чтобы определить, что дешевле – нанять новых людей или повысить зарплату тем, кто уже работает в организации, сначала посчитайте, во сколько обойдутся упущенные возможности. Разделите выручку компании за год на среднее число работников и вычислите выручку на одного. Финансисты выполняют вспомогательную функцию, они не генерируют прибыль напрямую, как сотрудники производственного или коммерческого отделов, поэтому для них надо ввести понижающий коэффициент. Для рядовых специалистов это 0,2–0,4, а для линейных руководителей – 0,4–0,6. Мы приняли средние значения 0,3 и 0,5. На этот коэффициент умножаем ежедневную выручку, когда определяем, сколько приносит компании увольняющийся финансист.

Посчитайте, сколько вы потеряли, пока собеседовали кандидатов на должность. Для этого умножьте количество дней или недель, когда позиция вакантна, на среднюю дневную или недельную выручку на одного сотрудника. Затем вычтите стоимость затрат компании на ФОТ, ДМС и другие страховые выплаты за время поиска. Мы рассчитали сумму упущенных возможностей для компании, когда она увольняет бухгалтера с заработной платой 77 161 рубль (см. табл. 1) и руководителя ПЭО, который получает 131 362 рубля (см. табл. 2).

ПОТЕРИ ПОСЛЕ НАЙМА РАБОТНИКА

После того как вы наняли нового сотрудника, он проходит обучение, знакомится с правилами и политикой, которые приняты в компании. В этот период он не работает в полную силу. Вы можете рассчитать стоимость потерянной производительности исходя из продуктивности сотрудника:

• первые 2–4 недели – 25 процентов;

• с 5-й по 13-ю неделю – 50 процентов;

• с 14-й по 20-ю неделю – 75 процентов.

Для позиции бухгалтера при средней выручке на один рабочий день в 5114 рублей потери из-за ограниченной продуктивности новичка составят в первый месяц 76 710 рублей, с 5-й по 13-ю неделю 115 065 рублей, а с 14-й по 20-ю неделю 44 747,5 рубля. Для линейного руководителя при выручке в 8522 рубля это 127 830, 191 745 и 74 567,5 рубля соответственно.

Итого за первые пять месяцев после вступления специалиста в должность, в которые он трудится не со стопроцентной эффективностью, компания теряет 236 522,5 рубля, если нанимала бухгалтера, и 394 142,5 рубля, если начальника.

Чтобы представить полные расходы, которые компания несет, когда теряет одного сотрудника и нанимает другого, учитывайте потери в период, когда ищете его, в первые месяцы его работы и сумму, которую заплатили за обучение ушедшего специалиста. В случае увольнения бухгалтера и руководителя компания потеряет 358 983,5 рубля (77 161 + 45 300 + 236 522,5) и 779 96,5 рубля (262 724 + 122 230 + 394 142,5 ) соответственно.

Из-за нежелания увеличить оклад на наем бухгалтера компания потратила 38,7 процента от его годового оклада, а в случае с руководителем – 49,4 процента. Возможно, было выгоднее увеличить заработную плату этим сотрудникам на 10 процентов.

Автор: Михаил Тузов, руководитель аналитической службы Manpower Russia & CIS

Источник: Финансовый директор / Сотрудник требует повысить зарплату: соглашаться нельзя увольнять